|

|

3. Организация финансового обеспечения войск действующей армии

Документы о таком обеспечении начали разрабатываться задолго до начала мировой войны. В преддверии войны была дана оценка системе, финансирования войск в русско-японскую войну. Во многих крупных работах о войне, отчетах официальных органов, многочисленных мемуарах вместе с общей положительной оценкой этой системы было обращено внимание и на некоторые недостатки.

|

Отмечалось, например, что с созданием единого командования тремя Маньчжурскими армиями не было найдено правильное предназначение полевого казначейства и контроля при штабе Главнокомандующего, на штаб Главкома не возлагались задачи финансирования полевых армий, а потому он не решал финансовых вопросов с канцелярией Военного министерства и главными управлениями. Полевые армии остались самостоятельными в вопросах финансового обеспечения своих войск, они осуществляли связь с Петербургом по всем финансовым делам. Изменения в управлении войсками на фронте не нашли соответствующего отражения в системе финансирования войск.

Подготовительные мероприятия многих стран к войне свидетельствовали о том, что война надвигается необычная по своим масштабам, по количеству войск, охвату военными действиями территориального пространства, напряженностью боевых действий. Такая война требовала нового подхода к управлению огромной массой войск на театре войны. Вместо одной полевой армии, а в русско-японскую — трех, предполагалось привлечь к боевым действиям большее число армий, объединить их в несколько фронтов, а для руководства последними создать ставку Верховного главнокомандующего. Такое управление войсками предопределяло узаконение прав и обязанностей в области финансов Верховного главнокомандующего, главнокомандующих армиями фронта, командующих армиями и других должностных лиц, создание соответствующей структуры органов казначейской службы и контроля.

Организация финансового обеспечения войск в предстоящей войне продумывалась соответственно выводам военной стратегии о способах вооруженной борьбы. Эта организация должна была отвечать задачам финансирования войны исключительно крупномасштабной, изобилующей упорными сражениями, но войны скоротечной, непродолжительной. Она должна включать финансирование мероприятий в подготовительный к войне период и быстротечной мобилизации войск. В ней необходимо было заложить способность полного и своевременного финансирования резко увеличивающихся расходов в ходе войны.

Финансовое обеспечение войск в военное время осуществлялось на основе общих законов и указов о расходовании государственных средств, специальных документов по финансированию войны, главный среди них — «Положение о полевом управлении войск», принятое накануне войны[1]. Помимо него был издан ряд других документов, более конкретно излагавших отдельные вопросы финансирования войск. Эти документы регламентировали порядок расходования денежных средств в подготовительный период к войне, во время мобилизации и в ходе войны. Особенно большое значение имели правила финансирования расходов, вызванных обстоятельствами военного времени[2].

Финансирование мировой войны, как и прежних войн, осуществлялось за счет сверхсметных чрезвычайных кредитов. Военные расходы делились на обыкновенные и чрезвычайные. К первым относились те, которые необходимо было бы нести государству, если бы не было войны, т. е. в рамках довоенных нужд. Чрезвычайными считались затраты, вызванные исключительно военными обстоятельствами.

Попыткой выделить чрезвычайные расходы преследовалось стремление знать, во что обойдется война, т. е. каково превышение военных расходов в войну по сравнению с мирными годами, насколько велика стоимость войны.

Вычленение чрезвычайных расходов имело и еще одну немаловажную цель — появилась возможность установить особые правила производства этих расходов применительно к фронтовым условиям, расширить сметные полномочия военного ведомства, ввести наиболее льготные условия финансирования действующей армии, а в войсках — использовать ассигнования применительно к реальной военной обстановке. При этом надо иметь в виду, что в годы войны преимущественная часть военных расходов являлась чрезвычайными: в 1915 году они составили 75,4 проц., в 1916 году — 82,6 проц. всех военных затрат[3].

Накануне войны встал вопрос о финансовом обеспечении мероприятий в подготовительный к войне период. Такой период введен с целью основательной проверки всех приготовлений к мобилизации, в том числе приведения в должный порядок оружия, техники, боеприпасов, организации походного снабжения войск. Для выполнения всего этого воинские части должны были покинуть лагеря, прекратить маневры и возвратиться в постоянные пункты дислокации. Подготовительный период был рассчитан на проведение заранее намеченных мероприятий в кратчайшие сроки, фактически он длился с 25 по 30 июля 1914 года.

Мероприятия по усилению боевой готовности армии в этот период осуществлялись за счет чрезвычайных кредитов. Военный министр испрашивал их у Совета министров порядком, установленным «Положением о подготовительном к войне периоде» (утверждено царем в феврале 1913 года). Председатель Совета министров докладывал о требуемых кредитах царю, положительное решение которого, без обсуждения в Государственной Думе, обязывало Министерство финансов немедленно ассигновывать кредиты в распоряжение военного ведомства. Все расчеты, послужившие основанием для определения этих кредитов, сообщались Министерству финансов и Государственному контролю.

Вопросами финансирования мобилизации войск занимались главные управления Военного министерства, другие довольствующие органы и воинские части. Главные управления составляли еще в мирное время перечни денежных отпусков, которые необходимы войскам в дни мобилизации. На основании этих перечней тоже еще в мирное время воинские части составляли требовательные ведомости на денежные средства, высылали их в довольствующие органы, которые обязаны были сообщать о необходимых денежных средствах для мобилизации в главные управления, центральные казенные палаты и высылать воинским частям мобилизационные требования.

Порядок составления требовательных ведомостей воинскими частями для получения денег при объявлении мобилизации был определен «Правилами финансового обеспечения мобилизации» от 6 июля 1914 года. В каждой воинской части должна была иметься требовательная ведомость, утвержденная вышестоящим довольствующим органом, а также мобилизационное требование в виде чека на казначейство. По объявлении мобилизации казначейство было обязано производить бескредитные расходы на удовлетворение этих потребностей.

Для финансирования мобилизации войск разрешалось использовать и экономические капиталы воинских частей, т. е. их собственные денежные средства. Они расходовались для удовлетворения экстренных хозяйственных потребностей ввиду мобилизации как самих воинских частей, так и формируемых при них запасных частей.

Установленный порядок расходования денежных средств на мобилизацию позволял войскам с объявлением мобилизации немедленно получить необходимые денежные средства, ибо для этого нужно было воинской части лишь предъявить мобилизационное требование в соответствующее казначейство.

Были предусмотрены ассигнования т. н. первого чрезвычайного кредита в сумме 546 млн. руб. в виде аванса на расходы по текущему довольствию воинских частей на первый четырехмесячный период войны. В заявку на этот кредит разрешалось также включать суммы на непредвиденные расходы или, как говорилось в положении о финансировании расходов, вызванных обстоятельствами войны,— «примерные суммы на удовлетворение могущих представиться на ближайшее время непредусмотренных при составлении перечня расходов».

Выделение авансовых кредитов на первые месяцы войны, причем еще заранее, в мирное время, объяснялось значительным увеличением расходов с началом войны, необходимостью немедленного удовлетворения возросших потребностей войск в денежных средствах. Начало войны считалось самым неопределенным временем, когда нельзя предсказать ход военных событий, когда нужно осуществить крупные мероприятия по обеспечению боевых действий на фронте, которые требуют своевременного и в полной мере их финансирования. Чрезвычайными кредитами на первые месяцы войны имелось в виду также заблаговременно подготовить финансовую систему страны к изысканию в большом объеме дополнительных финансовых ресурсов, поскольку нагрузка на нее в начале войны резко возрастает.

После того, как чрезвычайный кредит был ассигнован, должны были закрыться кредиты, выделенные по обыкновенной смете Военного министерства. Однако в ряде случаев, если к этому времени не были открыты чрезвычайные кредиты, срок этот продлевался.

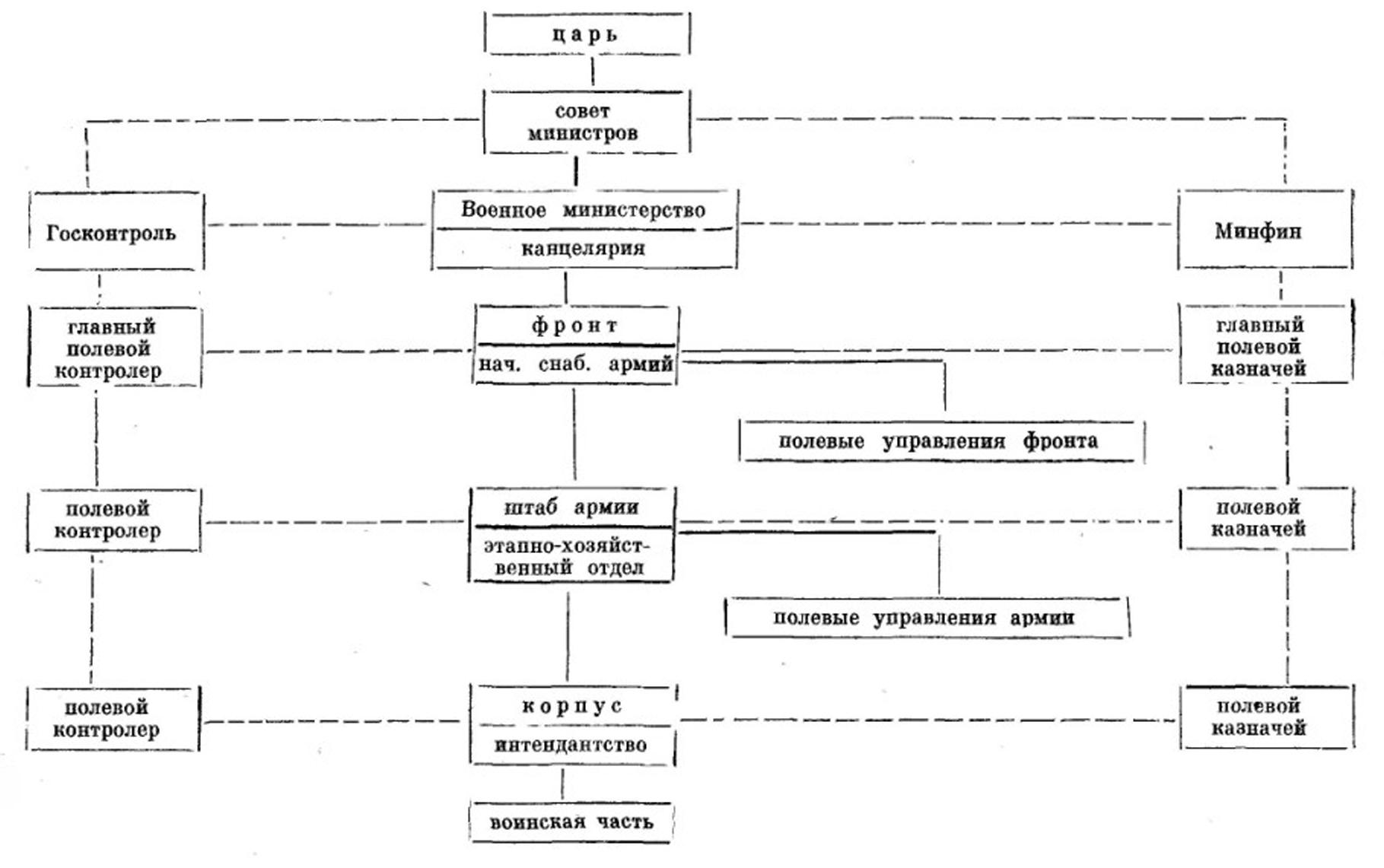

В ходе войны вопросы финансирования войск действующей армии в верхнем звене военного ведомства решались военным министром и военным советом министерства. Непосредственно органом, объединявшим всю финансовую работу, в том числе осуществлявшим связи с Министерством финансов, сводившим финансовые требования фронтов, разассигновывавшим кредиты войскам, являлась канцелярия Военного министерства, ее счетный отдел (см. схему). Военный министр свод перечней расходов фронтов представлял в Совет министров, а по утверждении их царем Министерство финансов перечисляло кредиты военному ведомству. Денежные средства войскам действующей армии отпускались за счет чрезвычайных кредитов с зачислением их в смету канцелярии министерства на специальный параграф — «Военный фонд».

Финансовое обеспечение войск в Первую мировую войну

За счет средств военного фонда подлежали финансированию все расходы воинских частей, входивших в состав действующей армии, а также доля расходов частей, расположенных в тылу, но вызванных военными обстоятельствами. Такая практика финансирования войск породила существенные трудности в отнесении расходов либо на военный фонд, либо на обыкновенный бюджет, особенно в военных округах, как входивших, так и не входивших в район военных действий. Многие ведомства, сметные назначения которых оказывались недостаточными для удовлетворения своих потребностей, относили расходы на военный фонд. Эти позаимствования из чрезвычайных ассигнований стали постоянным явлением и Государственный контролер обратил внимание военного ведомства на то, чтобы средства военного фонда не расходовались помимо своего прямого назначения. По его настоянию был установлен контроль с целью недопущения позаимствования средств из военного фонда, введены предварительные проверки расходов этого фонда[4].

Главные управления Военного министерства не представляли свои сметные расчеты в канцелярию министерства на расходы войск действующей армии, т. е. они отстранялись от финансирования фронтов, что породило положительные и отрицательные явления в финансовом обеспечении войск. Положительным признавалось то, что фронт составлял общий перечень расходов (заявку) на все необходимые денежные средства без представления каждым полевым управлением фронта заявок на денежные средства в соответствующее главное управление. Этим достигалось более оперативное решение вопросов финансирования войск, поскольку из системы финансирования исключалось довольно громоздкое, не очень оперативное в работе звено — центральные ведомства министерства. Но при этом выявилась и отрицательная сторона — не использовался немалый опыт главных управлений по финансированию военных округов, близких по своим структуре и задачам фронтам.

Ставка Верховного главнокомандующего не занималась финансированием войск. Дежурный генерал штаба Ставки сообщал в канцелярию министерства о требуемых кредитах на четыре месяца лишь на содержание штаба Ставки.

Довольствующим по финансированию войск действующей армии являлся фронт, денежные средства поступали в распоряжение Главнокомандующего армиями фронта. Но должностным лицом, непосредственно отвечавшим за финансовое обеспечение войск фронта, являлся главный начальник снабжения армий фронта. В его канцелярию поступали частные перечни расходов на четыре месяца от полевых управлений фронта (интендантского, артиллерийского, инженерного и др.) и из армий, входящих в состав фронта. Канцелярия составляла общий перечень расходов на четыре месяца, и он высылался в канцелярию министерства, минуя его главные управления. Эти перечни сообщались главному контролеру и главному казначею фронта, они извещались также о всех вновь открытых кредитах.

В перечнях необходимые фронту средства указывались не одной общей суммой, а с разбивкой этой суммы согласно сметной классификации мирного времени, т. е. фактически перечни состояли из нескольких смет соответственно расходам главных управлений министерства, хотя последние не имели отношения к финансированию фронтов.

Главный начальник снабжения армий фронта разассигновывал поступившие кредиты тоже в разрезе смет управлений в распоряжение командующих армий через их полевые казначейства.

В армиях, входящих во фронт, перечни расходов составлялись в этапно-хозяйственном отделе штаба армии.

Корпусам ассигнования отпускались на продовольствие, вещевое снабжение, денежное довольствие военнослужащих, различные хозяйственные и иные нужды. Как и в мирное время, распорядителем кредитов среди корпусных начальников служб являлся лишь интендант корпуса. Используя опыт финансирования войск в русско-японскую войну, через интендантство корпуса передавались воинским частям денежные средства и на потребности, относящиеся к сфере деятельности других довольствующих служб. Правда, подавляющая часть расходов воинских частей «вписывалась» в перечень затрат по интендантской смете.

В первую мировую войну, как и в прошлые две войны, были сформированы полевые казначейства и органы полевого контроля.

Полевые казначейства начали создаваться Министерством финансов еще в ходе мобилизации армии. Они имелись во фронтах, армиях, корпусах и крепостях (при отсутствии местных казначейств)[5]. Ведущими среди них считались главные казначеи фронтов, в их штат входило непосредственно управление главного полевого казначея (10 чел.), главная бухгалтерия (15 чел.) и центральная сберегательная касса (8 чел.). Имелся также резерв казначейских работников.

Главный полевой казначей направлял деятельность всех казначейств, входящих во фронт, контролировал правильность приема и отпуска ими денег, учет и отчетность, давал указания об охране и способах перемещения казначейств, осуществлял проверку их работы. Главный казначей по специальным вопросам исполнял указания Министерства финансов. Если распоряжения главного начальника снабжения противоречили установкам Минфина, то казначей выполнял требования начальника снабжения, но доносил об этом в Министерство финансов.

Полевой казначей в штабе армии входил в состав этапно-хозяйственного отдела и подчинялся его начальнику, а в корпусе он подчинялся его командиру, но многие вопросы организации своей работы решал с начальником штаба.

Полевые казначеи производили следующие операции: вели учет сообщенных им кредитов фронту, армиям и корпусам; производили прием, хранение и отпуск наличных денег; осуществляли перевод денег другим казначействам и учреждениям Государственного банка; вели операции по текущим счетам воинских частей, а также операции сберегательных касс. Их функции были такими же, как и в русско-японскую войну.

Следует обратить внимание на то, что в первую мировую войну полевые казначейства и полевой контроль во фронте и армии подчинялись не строевым должностным лицам, как это было в русско-японскую войну, а начальникам, ведавшим вопросами материального обеспечения войск.

Во фронтовом управлении они замыкались на главного начальника снабжения, что, как показал опыт войны, себя оправдало. Этот начальник занимался не только вопросами снабжения фронта и руководил соответственно снабженческими службами, но он объединял в своих руках руководство военными сообщениями, всеми видами транспорта, санитарной и ветеринарной службами, а также деятельностью военно-окружных управлений, расположенных на территории фронта. Он, по существу, являлся начальником тыла фронта, ему были предоставлены широкие полномочия по решению многоплановых задач обеспечения боевых действий фронта. Поэтому руководство деятельностью полевых казначейств и контроля таким должностным лицом, подчиненным к тому же Главнокомандующему армиями фронта, признавалось вполне целесообразным. В боевой обстановке практически трудно было докладывать финансово-контрольные вопросы непосредственно Главнокомандующему армиями фронта ввиду его большой загруженности по решению оперативных вопросов.

В полевых армиях включение финансово-контрольных органов в этапно-хозяйственные отделы, подчиненные начальникам штабов, себя не оправдало. Эти отделы ведали далеко не всеми сторонами материального обеспечения боевых действий армии, их руководители замыкались на начальника штаба армии, а не на командующего. К тому же этапно-хозяйственные отделы, как свидетельствует их деятельность на фронте, не могли успешно справиться с возложенными на них задачами.

В расходовании средств военного фонда был предусмотрен ряд специальных правил, рассчитанных на финансирование войск в особых условиях военной обстановки.

Военному министру и ряду других должностных лиц были предоставлены широкие бюджетные полномочия, они могли переносить кредиты из одного сметного подразделения в другое. Распорядители кредитов (на фронте: главный начальник снабжения, начальник военных сообщений, начальники снабженческих служб, главный казначей и главный полевой контролер и др.) имели право переводить кредиты в пределах района, подчиненного Главнокомандующему армиями фронта, из одной казенной палаты или военного округа в другие палаты и округа.

Не требовалось представления подробных, тщательных расчетов денежных средств на осуществление мер в подготовительный к войне период, на цели мобилизации, в виде первого чрезвычайного кредита и на последующие месяцы войны. Правилами расходования средств в войну разрешалось в оправдание испрашиваемых средств приводить лишь «соображения и главные обоснования в той же форме и полноте, как это окажется возможным». А первый чрезвычайный кредит предоставлялся вообще без предварительного получения требований от войск. Такой подход к исчислению средств, получаемых за счет чрезвычайных кредитов, обосновывался тем, что во фронтовых условиях нередко требуется срочное, оперативное финансирование потребностей войск действующей армии, а потому соблюдение сложных правил расчетов этих средств могло привести к срыву своевременного финансирования войск. Правда, упрощение обоснований испрашиваемых сумм военных расходов вело иногда к необоснованным заявкам на денежные средства, что способствовало неэффективному их расходованию.

Некоторые учреждения, решавшие вопросы военных расходов в мирное время, во время войны с целью усиления оперативности в работе отключались от фронтовых дел. В военном ведомстве, как уже указывалось, не принимали участия в определении расходов по военному фонду главные управления, они и не финансировали войска действующей армии. При боевых операциях на территории военных округов окружные управления тоже не привлекались к финансированию войск фронта. В мирное же время окружные управления, являясь распорядителями кредитов второй степени, финансировали расходы всех войск округа. Перечни расходов фронтов утверждались царем по представлению председателя Совета министров без рассмотрения их в Государственной Думе.

Во время войны действие кредитов военного фонда за тот или иной бюджетный год не ограничивалось этим годом, а продолжалось до истечения льготного срока исполнения сметы в том году, в котором окончится война.

Непосредственно в армии можно отметить следующие чрезвычайные права верховного командования в расходовании средств военного фонда: назначать войскам денежные средства сверх норм, утвержденных законом; разрешать бескредитные расходы; утверждать материальные выдачи, сделанные без установленных расписок получателей, если обстоятельства, препятствующие сбору расписок, будут признаны им удовлетворительными; принимать окончательные решения по замечаниям полевого контроля по расходованию материальных и денежных средств; утверждать перечни денежных выдач, подлежащих предварительной проверке полевого контроля; отменять взыскания (начеты) на любую сумму и др.

Такие льготные допущения в расходовании средств в действующей армии оправдывались обстановкой военного времени, необходимостью вовремя и полностью удовлетворить потребность войск в денежных средствах.

Таким образом, финансовое обеспечение войск в первую мировую войну производилось в основном так же, как и в русско-японскую. Это вполне объяснимо, поскольку в этих войнах было много общего, да и разрыв во времени между ними составлял менее десяти лет. Однако огромное увеличение потребностей в материальных и денежных средствах мировой войны в связи с небывалым размахом и продолжительностью боевых действий, участие в них многих полевых армий, отдельных корпусов, формирование нескольких фронтов и т. п. потребовали дальнейшего совершенствования финансирования войск с целью более оперативного решения вопросов. Кредиты фронтам назначались не только без участия главных и военно-окружных управлений министерства, но и не создавалось межведомственное особое совещание, не привлекалась к их обсуждению и Государственная Дума; были предоставлены чрезвычайные бюджетные полномочия верховному командованию. Довольствующим по финансированию войск становился фронт, а не армия и не Ставка Верховного главнокомандующего; во фронте и армии главными распорядителями кредитов были начальники снабжения войск с подчинением им полевых казначейств и полевого контроля.

Документы, регламентирующие организацию финансового обеспечения войск в мирное и военное время, а также данные о практической стороне этого дела позволяют сделать некоторые выводы об этой организации.

В целом система финансового обеспечения войск, особенно в военное время, вполне себя оправдала. Благодаря заранее разработанным и утвержденным документам своевременно и в полной мере были профинансированы расходы в подготовительный к войне период, на мобилизационное развертывание армии и в ходе войны. Подтвердился расчет на успешное финансирование войск действующей армии за счет средств т. н. военного фонда, целесообразность наделения верховного командования широкими бюджетными полномочиями. В финансировании войск положительную роль сыграли полевые казначейства и органы полевого контроля.

Вместе с тем в финансовом обеспечении войск были и недочеты, часть из .которых проявилась еще в мирное время, но не была устранена и в годы войны.

К недочетам можно отнести сложность финансового учета, оформления расходования средств. В полку велось до десятка книг учета (не считая вспомогательных книг). Получение войсковой частью наличных денег в учреждении Государственного банка и оформление их расхода нужно было отразить в пяти учетных книгах. В приказе по части требовалось обязательно объявлять получение воинской частью любых денежных средств, их расходование, вклад и выемку денег из денежного ящика, ежемесячные результаты проверки полковых и ротных сумм и т. д. Даже в период войны воинская часть обязана была представлять требования в трех экземплярах на получение двенадцати видов денежных средств.

Денежный ящик в военном лагере. Кавказский фронт. 1914-1917. Источник

Как до войны, так и в годы войны командиры частей не раз предлагали упростить порядок расходования средств, учет и отчетность, сократить переписку в войсках. В журнале «Военный сборник» в 1916 году в статье «Сокращение переписки в войсках в военное время» отмечалось: «Конечно, обилие переписки для войск тяжело и в мирное время, но в военное, особенно при такой войне, как настоящая, это изобилие переписки составляет такое бремя для войсковых частей, что они положительно задыхаются. Особенно обильна переписка в войсках по так называемой хозяйственной части, т. е. по вопросам снабжения войск различными видами денежного и вещевого довольствия»[6].

В ряде статей авторы вносили предложения по упрощению финансовой отчетности и учета, расширению безналичных расчетов, финансированию воинских частей путем месячных авансовых отпусков.

Устарели нормы денежных отпусков. Они были установлены в начале 50-х—60-х годов прошлого века, а некоторые даже ранее. Необходимость новых норм наглядно показала русско-японская война. Нормы были явно отжившие, далеко не соответствовали условиям жизни по двум причинам: во-первых, цены возросли в 2—3 раза, во-вторых, в войска поступала новая техника, она требовала новых затрат, а на это расходы не были установлены. Один из офицеров, назначенный на вновь введенную должность дивизионного интенданта, в статье о хозяйстве дивизии так оценивал положение с нормированием: «Назрела пора серьезно подумать о ненормальности создавшегося положения, так как это может повести к самым печальным последствиям»[7].

В течение трех лет (1908—1910) в войсках проводилось обследование соответствия действующих норм фактическим потребностям войск. Вывод был сделан таков: большинство норм следует увеличить. Главные управления исчислили новые нормы, их рассмотрел и одобрил военный совет[8].

Небезынтересно отметить, что в связи с намерением ввести увеличенные нормы денежных отпусков, которые полностью удовлетворили бы все потребности войск, намечались изменения в финансовом хозяйстве воинских частей. Предполагалось сократить хозяйственные суммы, сдавать в конце года остатки государственных средств в бюджет либо засчитывать их в будущие назначения, осуществлять контроль со стороны органов Государственного контроля за расходованием всех ассигнований из казны.

Но поскольку материалы о новых нормах и хозяйстве войск были подготовлены, по существу, накануне войны, то предлагаемые изменения не были реализованы.

Неполный отпуск войскам положенных денежных средств был постоянным явлением в русской армии, в результате чего, как отмечал уже упоминавшийся дивизионный интендант, полковые ящики были полны документами, но бедны денежной наличностью. Денежные средства отпускались войскам не по полным нормам, особенно на хозяйственный быт, заготовки фуража, прогоны. Очень часто интендантам и финансовым работникам на требование военнослужащих о выплате денег приходилось' отвечать: «Денег нет». Тот же интендант с горечью констатировал: «Девиз нового интендантства — интересы войсковых частей, но я, дивизионный интендант,— преданный войскам всей душой,— что я могу сделать, если на каждом шагу, скрепя сердце, должен отвечать: «Кредита нет»[9].

В связи с недостаточным финансированием воинских частей из казны они вынуждены были расходовать свои собственные денежные средства: хозяйственные и артельные суммы, экономические капиталы и др. Если в мирные годы была возможность хорошо пополнять фонды собственных средств, то в годы войны положение резко изменилось в худшую сторону. Основным источником пополнения хозяйственных сумм в военный период являлась экономия на дровах и фураже, а экономия эта была очень небольшой.

Излишне были «втянуты» в хозяйственную деятельность строевые командиры. Командир дивизии обязан был приказом по дивизии зачислять остатки денежных средств полков в их экономический капитал, объявлять результаты оборотов по хозяйству полка, утверждать акты о необходимости ремонта имущества полков, разрешать передвижку кредитов по смете хозяйственных оборотов и даже заверять своей подписью денежные журналы всех воинских частей дивизии.

В полку любое движение денежных средств (поступление, расход, выдача аванса и т. д.) отражалось в приказе по полку, следовательно, требовалось участие командира полка в решении всех финансовых вопросов.

Даже командир роты вынужден был заниматься многими хозяйственными и финансовыми вопросами, поскольку в роте была пекарня, кухня, столовая, осуществлялась закупка продовольствия, имущества. Он давал разрешение на расходование артельной суммы, ежемесячно проверял ротную документацию и наличие материальных и денежных средств.

Со стороны командиров шли жалобы на излишнюю загруженность хозяйственно-финансовой работой и предложения о снятии части интендантских обязанностей. После русско-японской войны был разработан проект положения о хозяйстве роты, согласно которому в период с 1907 по 1909 гг. проводился опыт новой организации хозяйства роты во многих воинских частях ряда военных округов. В 1910 году проект был окончательно доработан и одобрен военным советом. Проектом предлагалось существенно сократить хозяйственно-финансовую деятельность роты, упростить учет и отчетность, в значительной мере освободить командиров рот и батальонов от выполнения хозяйственных функций. Однако проект не был введен в действие.

Источник: В.В. Тиванов. Финансы русской армии (XVIII век – начало XX века). – М.: ВФЭФ. – 1993. – 254 с.

[1] См.: Положение о полевом управлении войск в военное время. Пг„ 1914.

[2] См.: Положение о порядке испрошения, разрешения и ассигнования Военному министерству денежных средств на расходы, вызываемые военными обстоятельствами. Пг., 1914.

[3] См.: Ривкин Б. Б. Финансовая политика в период Октябрьской революции. М., 1957. С. 10.

[4] См.: Интендантский журнал. 1916. № 10.

[5] См.: Положение о полевых и крепостных казначействах, Спб., 1914.

[6] Военный сборник. 1916. № 12. С. 65.

[7] Интендантский журнал. 1912. № 1. С. 26.

[8] См.: Интендантский журнал. 1914. № 4, 5, 6, 7, 8.

|