Расходы на оборону и развитие структуры финансовых органов

После окончания Великой Отечественной войны уровень расходов на оборону был сокращен с 42,9% от расходов государственного бюджета в 1945 г. до 23,9% — в 1946 г. и до 17,9% — в 1948 г. Это обусловливалось как сокращением численности армии и флота, так и резким сокращением потребления ими вооружения, боеприпасов, горючего и других материальных средств в мирных условиях.

Однако последующие изменения в международных отношениях привели к возрастанию расходов на оборону. Уже в 1949 г. удельный вес расходов на оборону возрос до 19,2% от расходов государственного бюджета, а к 1952 г. достиг 21,8%. Этот рост был обусловлен формированием новых видов Вооруженных сил и родов войск.

|

|

|

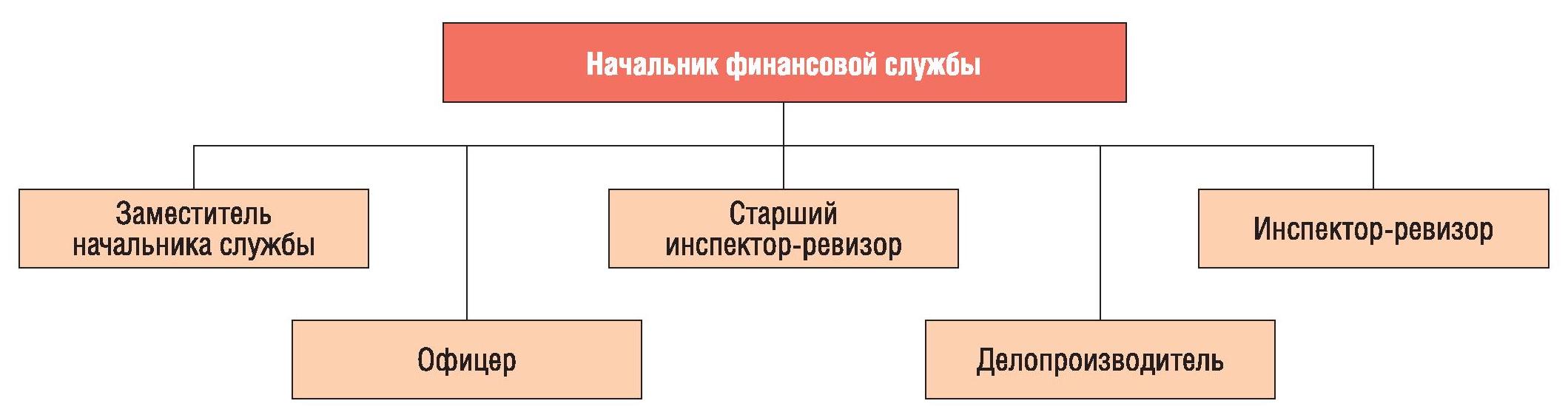

Одновременно совершенствовалась структура финансовых органов. В 1953 г. с образованием Министерства обороны СССР было создано Финансовое управление Министерства обороны СССР, которое в связи с увеличением объемов финансово-экономической деятельности в армии и на флоте в 1955 г. было преобразовано в Центральное финансовое управление Министерства обороны СССР (ЦФУ). Его возглавил генерал-лейтенант (с апреля 1962 г. — генерал-полковник) В.Н. Дутов. До него Управлением руководил генерал-лейтенант Я.А. Хотенко.

ЦФУ Министерства обороны СССР включало в себя три управления, три отдела, главную бухгалтерию, финансовую инспекцию, арбитраж и подразделения обеспечения.

|

По сравнению с послевоенной структурой Финансового управления численность офицерского состава возросла в 1,3 раза. При этом численность гражданского персонала сократилась в 1,7 раза, что диктовалось потребностью в высококвалифицированных кадрах, способных решать сложные вопросы финансового обеспечения новых видов Вооруженных сил и родов войск.

С созданием ЦФУ Министерства обороны СССР правовое регулирование оплаты труда рабочих и служащих Министерства обороны было передано отделу труда, заработной платы и кадров рабочих и служащих Министерства обороны СССР, который стал подчиняться заместителю министра обороны СССР по строительству и расквартированию войск. В 1961 г. отдел был преобразован в управление.

Финансовое управление Военно-морского министерства после включения Военно-Морского Флота в состав Министерства обороны было преобразовано в финансовый отдел, а затем в финансовую службу с правами финансового органа распорядителя кредитов второй степени. Финансовая служба с аналогичными правами была создана в 1948 г. в Войсках ПВО страны, а в 1959 г. и в Ракетных войсках стратегического назначения одновременно с их созданием. В Военно-воздушных силах и Сухопутных войсках финансовые органы имелись, однако им были предоставлены права финансового органа довольствующей службы по отдельным статьям сметы Министерства обороны. При этом Сухопутные войска имели финансовую инспекцию.

В связи с сокращением Вооруженных сил в послевоенные годы финансовые отделы армий были преобразованы в финансовые инспекции, за исключением войск, находившихся за границей, а финансирование войск стало осуществляться по схеме «центр — военный округ — соединение — воинская часть».

Финансовая служба групп войск, находившихся за границей, являлась финансовым органом распорядителя кредитов второй степени и финансировала войска по схеме «центр — группа войск — объединение — соединение — воинская часть». При этом воинским частям, как правило, счета в полевых учреждениях Государственного банка СССР не открывались, а их обеспечение осуществлялось со счетов, открытых соединениям.

С созданием стратегических направлений в их составе были образованы финансовое отделение для финансового обеспечения его деятельности, а также финансовая служба для работы с войсками и флотом, подчиненными главнокомандующему войсками Дальнего Востока.

Структура финансовой службы Управления главнокомандующего войсками Дальнего Востока с 1979 по 1984 г.

В сентябре 1984 г., с учетом накопленного опыта, были созданы главные командования войск: Западного направления со штабом в г. Легница, Польша (с 1991 г. — в г. Смоленске); Юго-Западного направления со штабом г. Кишиневе и Южного направления со штабом в г. Баку. В каждом из них существовала финансовая служба, структура которой была аналогична структуре финансовой службы Главного командования войск Дальнего Востока.

В 1989 г. финансовая служба в управлениях главнокомандующих была упразднена, и осталось только финансовое отделение в составе начальника отделения и помощника начальника отделения — старшего кассира. В задачу этого отделения входило финансовое обеспечение деятельности самого Управления.

Основными задачами финансовой службы являлись координация организаторской, контрольно-ревизионной, учебно-воспитательной работы финансовой службы округов (флотов), направленная на более качественное выполнение задач по полному финансовому обеспечению войск (сил), экономному и эффективному использованию государственных средств, своевременному принятию мер к возмещению ущерба, причиненного государству; организация контроля за финансовым обеспечением повышения боевой готовности войск и сил флота на соответствующих направлениях, состоянием мобилизационно-финансовой работы округов и флотов; проведение ревизий и проверок финансово-хозяйственной деятельности соединений и частей, непосредственно обеспечивающих деятельность Управления главнокомандующего войсками направления (связь, разведка и другие виды обеспечения); проведение проверок по отдельным вопросам деятельности финансовой службы округов (флотов); подготовка и представление главнокомандующему войсками направления докладов о состоянии финансового хозяйства, выполнении планов документальных ревизий и результатах контрольно-ревизионной работы.

Финансирование округов и флотов осуществлялось в ранее установленном порядке через Центральное финансовое управление и в задачу финансовых служб управлений главнокомандующего войсками направления не входило.

Начальниками финансовой службы направлений в разные годы были генерал-майоры А.Ф. Журавель, В.В. Прохоровский, А.В. Лутов, В.И. Зубарев.

Организация финансового обеспечения Вооруженных сил в послевоенный период

При переводе финансового обеспечения войск на мирные условия особое внимание обращалось на закрепление и развитие новых форм и методов обеспечения потребностей войск.

Прежде всего, были приняты меры по увеличению плановых периодов в финансовом обеспечении войск. Однако эти изменения проводились поэтапно, с проведением экспериментов, тщательным анализом результатов проведенных мероприятий.

Перевод на квартальное финансовое планирование начался в 1947 г. с военных округов и других распорядителей кредитов II степени, а войска были переведены на квартальное планирование только с 1949 г. Перевод на полугодовое и годовое планирование включал проведение экспериментов и тщательный анализ результатов проведенных мероприятий, и только после этого новый порядок планирования распространялся на все Вооруженные силы. Более подробно этот процесс рассматривается на примере округов.

С переходом на годовое финансовое планирование финансовая служба не только вошла в единый плановый период со службами материально- технического обеспечения, но и отказалась от постатейного финансирования, предоставив возможность на местах принимать решение об использовании средств исходя из реально возникающих потребностей, но в пределах годовых назначений. Новый порядок финансирования не только упростил порядок перевода бюджетных средств, но и способствовал более экономному их использованию в течение года, поскольку не обязывал расходовать средства по всем статьям ежемесячно.

Перевод кредитов военным округам и соединениям в счет годовых назначений осуществлялся поквартально (на первые два месяца — 18% и на последний месяц квартала — 7%), а денежных средств воинским частям — ежемесячно в размере 1/12 утвержденных назначений по годовым сметам-заявкам общей суммой, без распределения по статьям сметы. Лимиты остатков денежных средств и кредитов устанавливались не ежемесячно, а лишь на начало каждого квартала, что значительно сократило количество случаев возврата денежных средств в течение года.

Кроме того, развивалось и перспективное планирование, что обусловливалось необходимостью проведения определенной военно-технической политики в развитии и оснащении Вооруженных сил современным вооружением: ракетно-ядерным оружием, стратегической авиацией, атомным флотом. Эксплуатация указанного оружия требовала сооружения командных пунктов, аэродромов, пусковых установок, финансирование строительства которых велось годами. Кроме того, следовало обновить в войсках изношенное в результате интенсивного применения в войне имеющихся вооружения и техники. В связи с этим в планировании стали применяться программно-целевые методы, прежде всего по переходу на новые виды вооружения и созданию новых видов Вооруженных сил и родов войск.

Учитывая высокую стоимость вооружения и обеспечения его эксплуатации, указанные расходы осуществлялись централизовано непосредственно главными и центральными управлениями Министерства обороны и видов Вооруженных сил под контролем центрального финансового органа армии и флота. В связи с этим финансовые органы особое внимание обращали на обоснованность цен на новую продукцию оборонно-промышленного комплекса, своевременность и полноту ее поставки, чем вносили значительный вклад в обеспечение экономного использования государственных средств.

Кроме того, главные и центральные управления централизованно приобретали и направляли в войска запасные части, специальное оборудование и инструменты, горючее, необходимые для эксплуатации и обслуживания вооружения и военной техники в войсках.

Централизованные заготовки их осуществлялись по более низким ценам, поскольку договоры заключались непосредственно с изготовителями на отпуск продукции по оптовым ценам. В целом расходы центрального звена с учетом затрат на НИОКР и поставки вооружения и военной техники более чем в 2 раза превышали расходы на текущее содержание армии и флота, осуществляемые в окружном и войсковом звеньях.

Расходы в окружном звене осуществлялись в основном на текущее содержание личного состава и обеспечение повседневной деятельности войск. Например, военными округами почти полностью оплачивалось продовольствие, запасные части для техники общегражданского назначения. По мере восстановления народного хозяйства перечень заготовляемых в окружном звене материальных ценностей увеличивался. Кроме того, окружное звено полностью вело расчеты по капитальному строительству сооружаемых на территории округа объектов, предусмотренных планами военных округов. Эти расходы осуществлялись довольствующими службами военных округов под контролем финансовой службы.

В расходах войскового звена наибольший удельный вес (до 80—90%) составляли расходы на денежное довольствие и заработную плату. Поэтому организация использования денежных средств на эти цели оставалась строго регламентированной, а выплаты нормированными. Вместе с тем после окончания войны в системе денежного довольствия сохранился ряд выплат и повышений, которые были обусловлены войной (повышение окладов в гвардейских частях и некоторые другие). В связи с этим проводилась большая работа по приведению норм выплат к условиям мирного времени, а также по обеспечению демобилизации военнослужащих в связи с переводом войск на штаты мирного времени.

Другие расходы в войсковом звене частично были нормированы, при этом действовали как нормы денежных отпусков, установленные в довоенный период, при этом их сокращение, связанное с войной, было снято, так и устанавливались новые нормы. Расходы, на которые денежные нормы установить было сложно, ограничивались натуральными нормами, на основании которых вводились лимиты. Следует отметить, что проводимая государством стабильная ценовая политика позволила использовать установленные нормы в предвоенные и первые послевоенные годы практически на протяжении более 40 лет.

|

|

|

В 1986 г. вместо генерал-полковника В.Н. Дутова на должность начальника Центрального финансового управления был назначен генерал- лейтенант В.Н. Бабьев (с 1988 г. — генерал-полковник).

В 1980-х гг. в централизованной экономике СССР начали проявляться определенные сбои в связи с товарным дефицитом, что усложнило процесс обеспечения потребностей повседневной деятельности войск.

В 1989 г. установленные нормы денежных отпусков потеряли свою практическую значимость. В связи с этим было принято решение об отмене устаревших норм и введении нормативов, одновременно были расширены права командиров по использованию бюджетных средств в войсках.

|

Одной из мер по насыщению рынка товарами было постановление правительства о развитии во всех министерствах и ведомствах платных услуг, согласно которому соответствующие задачи были поставлены перед финансовыми органами армии и флота с представлением периодической отчетности. Кроме того, проводилась работа по реализации министерствами и ведомствами излишних запасов материальных ценностей. Принимались такие меры и в Министерстве обороны, однако не всегда они достаточно глубоко прорабатывались. Так, принятое в начале 1990-х гг. решение по коммерциализации этого процесса привело к злоупотреблениям со стороны должностных лиц и в первой половине 1992 г. было отменено.

Несмотря на мирные условия развития страны, Вооруженные силы СССР в послевоенный период привлекались к ведению боевых действий за пределами СССР в 16 государствах, что требовало также совершенствования финансового обеспечения войск в условиях боевых действий с применением новых способов ведения войны в связи с использованием более современного вооружения. Эти события обусловили усиление внимания к опыту финансового обеспечения войск при переходе на условия военного времени и в ходе ведения боевых действий. С 1970-х гг. финансовая служба стала привлекаться к проведению командно-штабных учений по переходу на условия военного времени, а в последующем такие учения проводила самостоятельно.

Разработанный с учетом опыта войны механизм финансирования войск позволил оперативно обеспечивать войска денежными средствами в любых условиях. В ходе изменений структуры Вооруженных сил СССР во второй половине XX в., в связи с образованием новых видов Вооруженных сил и родов войск совершенствовалась структура финансовой службы, повышалась оперативность финансового обеспечения войск не только в новых местах дислокации соединений и объединений, но и в условиях локальных конфликтов. Тесное взаимодействие финансовой службы с полевыми учреждениями Госбанка СССР позволяло без промедления организовывать финансовое обеспечение войск как при их вводе на Кубу, в Чехословакию и Афганистан, так и при оказании военной помощи Вьетнаму и в других случаях. Накопленный опыт позволял своевременно обеспечивать семью военнослужащего в период длительных командировок главы семьи. Обеспечение войск денежными средствами за границей проводилось в соответствии с заключаемыми международными договорами и соглашениями. Уровень финансовых отношений по месту дислокации войск зависел от конкретных экономических условий, исходя как из необходимости, так и экономической целесообразности.

Наиболее продолжительными и кровопролитными оказались боевые действия в Афганистане, которые велись 40-й армией с апреля 1978 г. по 15 февраля 1989 г. Финансовое обеспечение ее организовывалось с учетом опыта Великой Отечественной войны, а также учитывались современные особенности, которые обусловили введение особого порядка обеспечения военнослужащих через сеть военторга с использованием специальных чеков Внешпосылторга.

Разменный чек Внешпосылторга

Финансовое обеспечение текущей деятельности войск в условиях ведения боевых действий организовывалось через полевые учреждения Госбанка СССР, однако практическое отсутствие линии фронта, возможность появления противника в любом месте значительно осложнили доставку документов в полевые учреждения банка и денег в воинскую часть. Практически поездки в полевое учреждение банка превращались в выполнение боевой задачи, неоднократно сопровождавшиеся ведением боевых действий с группами противника, нападавшими на небольшие колонны. Следует отметить, что офицеры финансовой службы при отражении таких нападений проявляли мужество, героизм и зачастую лично руководили боем.

В послевоенный период большая работа проводилась по организации обеспечения советских войск за границей, которые продолжали там оставаться и в мирные годы.

Масштабность решаемых задач требовала четкого их финансового обеспечения в любых условиях деятельности. Это обусловило необходимость своевременного внесения изменений в его организацию. Появление новых видов Вооруженных сил, родов войск, видов обеспечения своевременно отражалось в перечне расходов по смете обороны, который в послевоенный период пересматривался 4 раза (1949, 1958, 1972, 1990 гг.). Первый послевоенный Перечень расходов по смете Министерства Вооруженных сил вступил в силу в 1949 г. и включал 33 параграфа и 153 статьи, содержание которых было согласовано с соответствующими главными и центральными управлениями.

Перечень 1972 г. расширил количество видов расходов и сохранил их прежнюю детализацию. При этом Перечень расходов по смете Министерства обороны СССР впервые предусматривал возможность автоматизации финансового учета и отчетности.

С января 1991 г. введена Классификация расходов по смете Министерства обороны, которая включала 8 глав, 13 параграфов, 58 бюджетных статей, 274 статьи и 345 видов расходов. Новая структура классификации обеспечивала не только автоматизированное обобщение и анализ планируемых и произведенных расходов денежных средств по их предметно-целевому назначению, видам Вооруженных сил, отдельным организационным структурам армии и флота, довольствующим управлениям, но и создавала основу предметно-целевого планирования. Большая работа по его совершенствованию проводилась и финансовыми органами главных и центральных управлений.

Создание современных Вооруженных сил требовало значительных затрат со стороны государства, однако покрыть их в полном объеме было сложно. Возникла необходимость поиска и реализации внутренних источников, что позволяли условия мирного времени. В войсках создавались подсобные хозяйства, изыскивались возможности экономии государственных средств в повседневной деятельности войск, при сооружении учебных объектов и объектов жилищно-коммунального назначения, которые в большинстве случаев создавались силами личного состава с оплатой только строительных материалов, так называемым хозяйственным способом. Центральным финансовым управлением МО СССР большое внимание уделялось обобщению положительного опыта в организации финансового обеспечения потребностей войск за счет внутренних источников и его распространению. Развитию этой работы во многом способствовала военно-научная конференция финансовой службы, проведенная в 1959 г. и посвященная вопросам экономической работы. Впоследствии вопросы организации экономической работы в войсках были включены самостоятельным разделом в Положение о войсковом (корабельном) хозяйстве Вооруженных сил. Благодаря принятым мерам был внесен весомый вклад в решение проблем обеспечения повседневной деятельности войск.

Наряду с восстановлением народного хозяйства в послевоенный период руководство государства выделяло значительные средства на разработку, производство и принятие на вооружение современной боевой техники и ракетно-ядерного оружия, создание новых видов Вооруженных сил и родов войск, которые становились гарантом мира. Принятые меры на многие годы обеспечили паритет в средствах борьбы с вероятным противником, что сдерживало развязывание новых войн. Одновременно был создан мощный оборонно-промышленный комплекс страны, который способствовал развитию экономики страны в целом.

Преобладающая часть средств на оборону страны расходовалась через финансовую службу Вооруженных сил, которая принимала необходимые меры для их эффективного использования. В мирных условиях были закреплены оперативные формы управления финансированием войск, выработанные в годы войны; их развитие было направлено на расширение прав командования в использовании государственных средств, реализации внутренних резервов на удовлетворение потребностей войск. Структура финансовой службы была экономичной, учет был упрощенным, оперативным, но позволявшим отследить использование по целевому назначению как бюджетных, так и внебюджетных средств; организация финансового обеспечения армии и флота стимулировала экономное расходование денежных средств в войсках.

Однако переход страны на рыночные экономические отношения, сопровождавшийся затянувшимся экономическим и финансовым кризисом, развалом СССР, не позволил в 1990-х гг. не только повысить обороноспособность страны, но даже сохранить ее на прежнем уровне.

Источник: Военная финансово-экономическая служба России: история и современность. - М.:ИНЭС, 2003. - 672 с. |